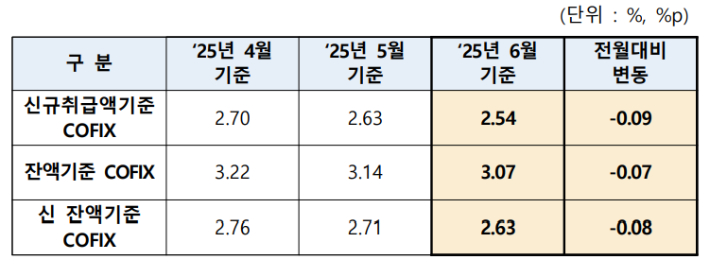

2025년 6월 기준 코픽스. 은행연합회 제공

2025년 6월 기준 코픽스. 은행연합회 제공은행 주택담보대출 변동금리의 기준이 되는 코픽스가 9개월 연속 하락하면서 3년 만에 가장 낮은 수준으로 떨어졌다.

16일부터 각 은행별로 주담대 변동금리가 조정됐지만, 실리적인 금리 인하 체감은 어려울 수 있어 보인다.

은행연합회에 따르면, 6월 신규 취급액 기준 코픽스는 연 2.54%로, 전월보다 0.09%포인트 하락했다. 지난해 10월부터 내림세가 이어진 것이다.

잔액 기준 코픽스도 3.07%로 0.07%p, 신잔액기준 코픽스 역시 2.63%로 0.08%p 하락했다.

코픽스는 국내 8개 시중은행이 조달한 자금의 가중평균금리다. 코픽스가 떨어지면 그만큼 은행은 적은 비용으로 자금을 확보할 수 있다는 의미다.

이날부터 코픽스 하락분을 반영해 은행 변동형 주담대 금리가 떨어졌다.

KB국민은행의 경우 변동형 주담대 신규취급액 코픽스 금리는 4.03%~5.43%에서 3.94%~5.34%로, 신잔액 코픽스 금리는 4.45%~5.85%에서 4.37%~5.77%로 낮아졌다.

하지만 주담대 대출의 대다수가 변동형보다 금리가 낮은 혼합형이나 주기형을 선택하는 경우가 많다. 이들 주담대는 코픽스가 아닌 금융채5년물을 기준으로 한다.

한 은행권 관계자는 "신규 취급하는 주담대를 보면, 금리가 0.5%포인트 정도 더 낮은 혼합형과 주기형을 선택하는 경우가 90%"라며 "코픽스 인하에 따른 대출금리 인하 효과를 직접 체감하기는 어려울 수 있다"고 말했다.

여기에 시중은행들이 올 하반기 당국의 움직임에 맞춰 가계대출 총량 관리 고삐를 더욱 조이면서 대출 신청 문턱 자체를 높이고 있기도 하다.

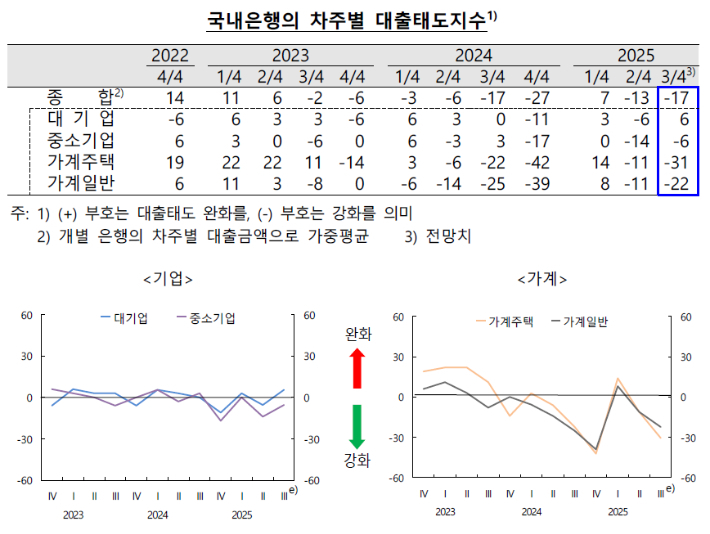

국내은행의 차주별 대출태도지수를 나타낸 한국은행 금융기관 대출행태서베이. 한국은행 제공

국내은행의 차주별 대출태도지수를 나타낸 한국은행 금융기관 대출행태서베이. 한국은행 제공

지난 15일 공개된 한국은행의 금융기관 대출행태서베이 결과, 3분기 은행의 대출태도 종합지수는 -17로 전분기보다 4포인트 하락했다. 특히 가계 주택대출은 -31로 20포인트 낮아졌다. 가계대출 조이기 기조가 강화될 거라는 의미다.

상당수 은행들은 현재 모집인을 통한 주담대 접수를 중단한 상태이고, 일부 은행은 대환대출 금리를 높이거나 취급을 한시적으로 제한하고 있다.

다만, 가산금리를 올리는 방식에 있어서 은행권은 신중한 모습이다. 지난해 말부터 기준금리가 인하됐는데도, 은행권이 가계대출 수요 조절 차원에서 대출금리를 내리지 않자 금융당국은 올해 초 '금리 인하를 반영할 때'라는 입장을 냈었다.

다만, 금리가 내려가는 시기에 가계부채 증가를 관리해야 하는 정책적 필요성 역시 강조되고 있는 상황이다. 금융당국은 7월부터 스트레스 DSR 3단계를 적용 중이고, 이에 앞서 6·27 가계대출 관리 방안도 내놨다.

이에 따라 은행권 역시 일단 가산금리 조정보다는 비가격 조치를 통해 대출 공급량을 조절하는 상황이다.