2026년 2월 산업활동동향. 국가데이터처 제공

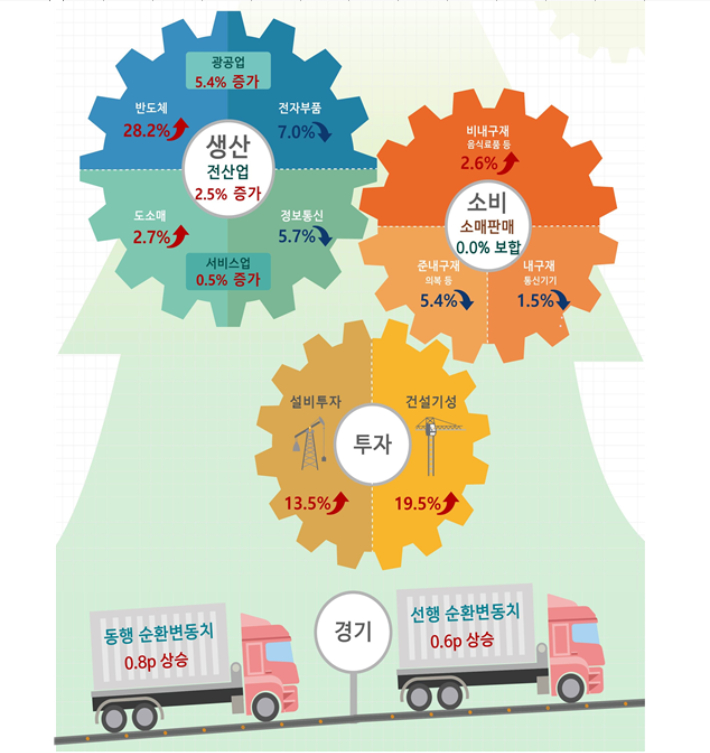

2026년 2월 산업활동동향. 국가데이터처 제공올해 2월 산업활동은 생산이 전월 대비 2.5% 증가하고 설비투자가 13.5% 늘어나는 등 생산과 투자가 개선된 반면, 소비(소매판매)는 정체된 모습을 보였다.

이에 따라 국내 경기는 반도체와 투자 증가에 힘입어 반등 흐름을 보였지만, 소비 부진과 산업 간 격차가 이어지는 불균형 회복 국면으로 풀이된다.

국가데이터처가 31일 발표한 '2026년 2월 산업활동동향'에 따르면 전산업생산지수(계절조정)는 118.4(2020년=100)로 전달보다 2.5% 증가했다.

특히 반도체 생산이 큰 폭으로 증가하면서 광공업 생산이 5.4% 늘며 전체 생산 증가를 견인했다. 서비스업도 도소매와 전문·과학·기술 분야를 중심으로 소폭(0.5%) 증가했다.

소비는 부진한 흐름을 이어갔다. 소매판매는 음식료품 등 비내구재(2.6%) 판매가 늘었지만, 의복 등 준내구재(-5.4%)와 통신기기 등 내구재(-1.5%) 판매가 줄면서 전월 대비 보합에 머물렀다. 필수재 중심 소비만 유지되는 등 체감경기 회복은 제한적인 모습이다.

투자는 큰 폭으로 증가했다. 설비투자는 운송장비(40.4%)와 기계류(3.8%) 투자가 모두 늘어 전월 대비 13.5% 증가했다. 건설기성도 건축과 토목 공사 실적이 확대되면서 전월 대비 19.5% 늘어 투자 개선 흐름을 뒷받침했다.

경기 지표는 개선세를 나타냈다. 현재 경기 상황을 보여주는 동행종합지수 순환변동치는 전월 대비 0.8p 상승했고, 향후 경기를 예고하는 선행종합지수 순환변동치도 0.6p 올라 경기 회복 기대를 반영했다.

다만 전년 동월 대비로는 제조업(-1.8%)과 광공업(-2.2%) 생산이 여전히 감소세를 보였고, 자동차(-19.3%) 등 일부 업종 부진과 제조업 재고 전월대비 3.4%, 전년동월대비 1.8% 증가 흐름이 이어지고 있어 경기 회복의 확산 속도는 제한적일 것으로 분석된다.

한편, 이 같은 수치는 2월 말 발발한 중동 사태 영향은 반영되지 않은 수치다.