연합뉴스

연합뉴스최근 ETF 시장이 크게 성장하면서 금융감독원에 접수되는 민원도 크게 늘고 있다.

이에 금융감독원은 21일 주요 금융민원 사례를 통해 소비자가 ETF 투자시 유의해야 할 사항을 안내했다.

금감원에 접수된 민원 사례를 살펴보면, A씨는 00은행에서 특정금전신탁으로 ETF에 가입했다. 가입 당시 은행 영업직 직원은 거래수수료 이외에 은행의 경우 추가로 신탁수수료가 있다는 사실을 알려주지 않았다. A씨는 해당 사실을 뒤늦게 알고 분통울 터뜨렸다.

금융감독원 제공

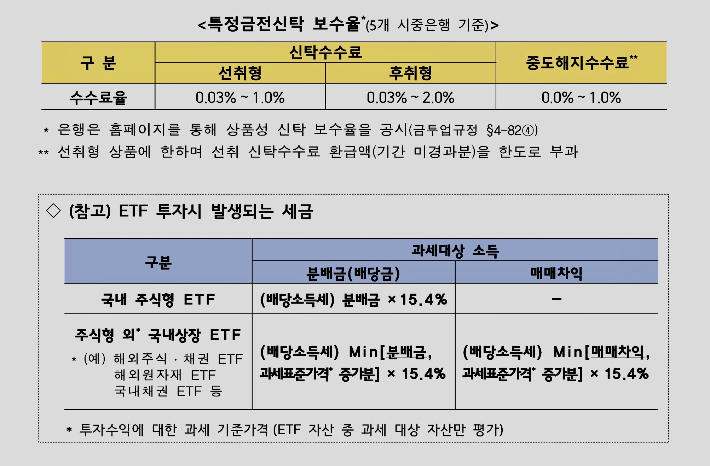

금융감독원 제공특정금전신탁을 통해 ETF에 투자할 경우 거래수수료(0.1%)와 세금 이외에도 신탁수수료(0.03%~2.0%)와 중도상환수수료(0.00%~1.0%)를 추가로 부담해야 한다. 때문에 ETF 실제 수익률은 당초 목표수익률보다 낮아질 수 있다고 금감원은 지적했다. 금감원 관계자는 "신탁상품 가입시 신탁수수료와 중도해지수수료를 사전에 확인할 필요가 있다"고 조언했다.

연금저축계좌를 영업점에서 개설해 ETF에 투자하는 경우에도 온라인보다 거래수수료가 상대적으로 높을 수 있다.

B씨는 00증권 영업점에서 개설한 연금저축계좌로 ETF를 5년간 거래해왔는데, 연금저축계좌를 온라인으로 개설한 경우 ETF 거래수수료가 훨씬 저렴하다는 사실을 뒤늦게 알았다.

금감원은 또 연금저축계좌 등 증권계좌 개설 시 홈페이지와 앱으로 개설하면 영업점에서 개설하는 것보다 저렴하다고 조언했다. ISA(개인종합자산관리계좌)를 통해 ETF를 거래하는 경우 본인이 원하는 투자종목이 있는지도 확인해야 한다. 은행이 판매하는 ETF 종목은 증권사와 달리 한정적인 편이고, 은행별로도 다를 수 있기 때문이다.

또 은행은 증권사와 달리 ETF를 실시간 매매할 수 없기 때문에 약정체결시 실제로 ETF가 매매되는 시점을 확인해야 한다.

실제로 C씨는 지난 1월 16일 00은행에서 ETF에 가입했고, 은행 앱에서 전일 종가 기준 ETF 평가액을 확인해 19일 매도했다. 하지만 당일 중 더 하락한 가격으로 ETF가 매도돼 손실이 커졌다.

금감원 관계자는 "은행은 고객이 ETF 매도, 매수를 신청하는 시간대별로 실제 ETF가 매도, 매수되는 시간대를 정해 놓고 있다"며 "은행별로 홈페이지와 앱, 상품설명서 등을 통해 ETF 매도 매수 시간대를 확인해야 한다"고 조언했다.

자동매도서비스를 신청할 경우 목표수익률을 사전에 꼭 확인해야 한다. 은행은 소비자가 사전에 설정한 목표수익률을 달성할 경우 ETF를 자동으로 매도할 수 있는 서비스를 제공하고 있다. 만일 자동매도서비스를 이용하는 경우 목표수익률을 낮게 설정하면 잦은 매도로 수수료 부담이 늘어날 수 있다. 반대로 너무 높게 설정하면 향후 손실부담이 커질 수 있는 걸 감안해 목표수익률을 정할 필요가 있다.

D씨는 00은행에서 자녀 명의로 특정금전신탁을 통해 ETF에 가입했는데 영업점 직원이 말도 없이 자동매도서비스를 목표수익률 10%로 신청해 중도에 ETF가 전액 매도되면서 추가 수익기회를 상실하기도 했다.

금융감독원 관계자는 "금융감독원 ETF 민원은 지난해 3분기 68건에서 4분기 167건으로 두 배 넘게 증가했다"며 "수수료와 투자종목, 매매시점 등을 꼼꼼히 따져봐야 한다"고 조언했다.