연합뉴스

연합뉴스원/달러 환율이 급등하지만 않는다면 올해 물가상승률이 정부의 물가안정목표(2%)를 유의하게 상회할 요인이 되지 않을 것이라는 국책연구기관의 분석 결과가 나왔다.

KDI(한국개발연구원)는 29일 발표한 KDI 현안분석 '최근의 환율 변동이 물가에 미치는 영향' 보고서에서 최근 원/달러 환율 상승세에 대해 미국 통화정책 기조 변화와 무역분쟁 심화뿐 아니라, 코로나19 이후 미 달러화 요인의 영향이 국내 요인보다 확대되고 있다고 설명했다.

달러로 결제되는 수입품의 경우 원/달러 환율이 상승할 때 원화 기준 수입 가격에 즉각적인 영향을 주는 반면, 국내 요인에 따른 환율 변화는 교역국 통화 대비 원화 가치를 전반적으로 변화시키기 때문에 수입품 가격에 점진적이고 광범위하게 파급될 수 있기 때문이다.

KDI 제공

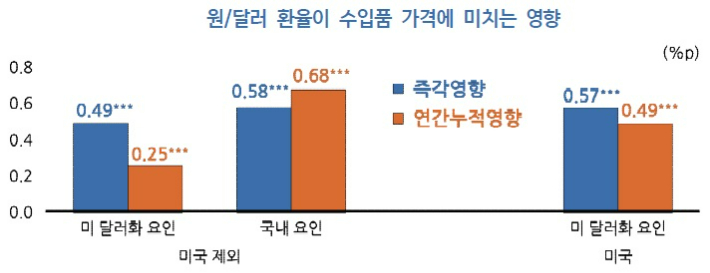

KDI 제공이를 증명하기 위해 연구를 진행한 KDI 김준형 연구위원과 마창석 연구위원은 즉각영향과 연간누적영향을 구분하고, 국가별로 달러의 역할이 다를 수 있음을 감안해 미국과 그 외 국가들로부터의 수입을 구분해 총 50개 국가, 약 1만 개 품목에 대해 분석했다.

그 결과 실제로 원/달러 환율이 강달러 요인으로 상승할 경우 수입품 가격의 반응은 점차 축소되는 반면 국내 요인으로 상승할 경우 그 영향이 점진적으로 확대됐다.

구체적으로 달러화 요인으로 원/달러 환율이 1%p 상승할 경우, 미국을 제외한 국가로부터의 수입품 가격은 해당 분기에 0.49%p 상승한 후 환율의 영향이 점차 축소되면서 1년 누적으로는 0.25%p 증가한 것으로 나타났다.

반면 국내 요인으로 원/달러 환율이 1%p 상승할 경우, 달러를 제외한 통화 대비 원화 환율도 1%p 상승하며 이에 따라 수입품 가격은 해당 분기에 0.58%p 상승한 후 1년 누적으로는 0.68%p 증가하는 것으로 나타났다.

즉 최근 강달러에 따른 환율 상승이 단기적으로는 수입품 가격을 상승시켜 소비자물가에 상방 압력으로 작용하겠으나, 그 지속성과 파급력은 국내 요인에 따른 환율 상승보다 제한적일 수 있다는 것이다.

미 달러화 요인과 국내 요인으로 원/달러 환율이 각각 1%p 증가했을 때의 영향. KDI 제공

미 달러화 요인과 국내 요인으로 원/달러 환율이 각각 1%p 증가했을 때의 영향. KDI 제공또 미 달러화 요인과 국내 요인에 따른 원/달러 환율 변동이 각각 소비자물가에 미치는 영향을 따져보면 미 달러화 요인과 국내 요인의 단기적 영향은 유사하였으나, 시간이 지날수록 국내 요인에 따른 원/달러 환율의 영향이 비교적 크게 확대된 것으로 분석됐다.

실제로 미 달러화 요인과 국내 요인으로 환율이 1%p 상승할 경우, 소비자물가는 각각 해당 분기에 0.04%p 정도 상승했다. 하지만 1년 누적 기준으로는 미 달러화 요인에 따른 환율 1%p 상승이 소비자물가를 약 0.07%p 상승시키는 반면, 국내 요인으로 인한 동일한 환율 상승은 소비자물가를 약 0.13%p 상승시켰다.

연구위원들은 이를 토대로 최근 환율 변동과 소비자물가를 분석한 결과 지난해 2/4분기 이후 국내 요인의 영향은 큰 변동 없이 유지된 반면, 미 달러화 요인의 영향은 올해 1/4분기에 크게 확대됐다고 지적했다.

구체적으로는 지난해 4/4분기 소비자물가는 원/달러 환율의 변동으로 전년동기대비 0.31%p 상승했으며, 그중 0.20%p는 미 달러화 요인에 기인했던 것으로 분석됐다. 반면 올해 1/4분기에는 원/달러 환율의 변동이 소비자물가를 0.47%p 상승시킨 것으로 나타났다.

KDI 제공

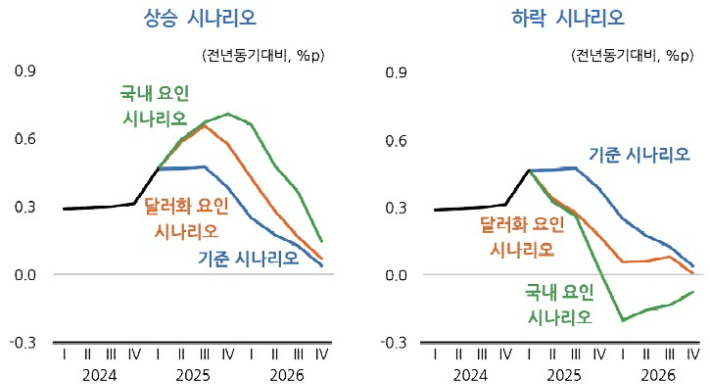

KDI 제공더 나아가 연구위원들은 △2/4분기 이후 미 달러화 요인과 국내 요인 모두 변동없이 원/달러 환율이 1/4분기 수준(1452.7원)을 유지하는 경우 △2/4분기에 원/달러 환율이 전기대비 3.3% 상승(1500원)한 경우 △3.6% 하락(1400원 경우 등 3개 시나리오로 나누어 환율이 소비자물가에 미치는 영향을 전망했다.

그 결과 향후 환율에 변동이 없을 경우 환율에 의한 물가 상승 압력은 3/4분기까지 현재 수준을 유지하다 점진적으로 해소돼 4/4분기부터 점차 약화될 것으로 전망됐다.

반면 환율 상승 시나리오는 물가상승률이 달러화 요인으로 상승할 경우 물가상승률은 3/4분기에 1/4분기 대비 0.19%p까지, 국내 요인으로 상승하는 경우 4/4분기에 0.24%p까지 상승한 뒤 점차 하락할 것으로 봤다.

하락 시나리오에서는 물가상승률이 2/4분기부터 빠르게 둔화돼 달러화 요인으로 하락할 경우 4/4분기에 0.29%p하고, 국내 요인에 의한 하락 시 0.44%p 하락해 내년 하방 압력으로 작용할 것이라고 예상했다.

이에 따라 연구위원들은 "원/달러 환율이 급등하지 않는다면 물가상승률이 물가안정목표(2%)를 유의하게 상회하는 요인으로 작용하지 않을 것"이라고 결론 내렸다.

1/4분기 소비자물가 상승률이 2.1%를 기록한 가운데 수요 압력이 여전히 낮다는 점을 감안하면, 원/달러 환율이 1500원 부근까지 상승하는 경우에도 소비자물가 상승률이 물가안정목표(2%)를 크게 상회할 가능성이 높지 않을 것이기 때문이다.

연구위원들은 "환율 변화 자체에 민감하게 반응하기보다는, 그 원인에 따른 물가상승률 변동폭과 지속성을 감안하여 대응해야 한다"고 강조했다.

이어 "달러화 요인으로 환율이 상승하는 경우에는 그 영향이 단기에 그칠 수 있음을 감안하여 통화정책을 수행할 필요가 있다"며 "반면 환율 상승세가 장기간 지속되거나 국내 요인의 영향이 확대될 경우 물가 상승 압력이 지속될 수 있으므로, 향후 환율 추이와 변동 배경을 면밀히 모니터링하며 거시정책을 운영하는 것이 바람직하다"고 조언했다.

한편 최근 한미 통상협의와 관련, 미국 정부가 원화 가치 절상을 요구할 경우에 대해 김 연구위원은 "어떤 형식으로 이루어지느냐에 따라 다를 것"이라며 "미 통화 가치를 주요국 대비 전반적으로 절하한다면 미 달러화 요인이 되겠지만 우리나라만 가치를 높여버리는 방식으로 갈 수도 있는데 어떤 식으로 조율하느냐에 따라 두 가지 효과가 나타날 수 있다"고 설명했다.